Limitação da compensação dos créditos tributários

Ministério da Fazenda publicou a Portaria Normativa MF nº 14/2024 sobre a limitação da compensação dos créditos tributários

1/10/20241 min read

O Ministério da Fazenda divulgou a PN MF nº14/2024 (publicada no Diário Oficial em 05/01/2024), que aborda os limites para a utilização de créditos resultantes de decisão judicial transitada em julgado para a compensação de débitos relacionados a tributos sob a administração da Secretaria Especial da Receita Federal do Brasil.

Esse normativo regula parte da MP 1.202/2023, a qual, entre outros temas relevantes e discutíveis, introduziu o inciso X no art. 74 e o art. 74-A na Lei n. 9.430/96. Essas alterações visam estabelecer a limitação mensal na utilização de créditos provenientes de decisões judiciais transitadas em julgado para a compensação de débitos próprios do sujeito passivo, relativos a tributos administrados pela Secretaria Especial da Receita Federal do Brasil (RFB).

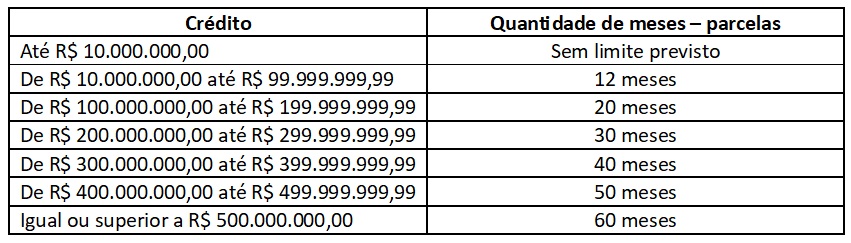

O valor do crédito mensal a ser compensado está restrito ao montante do crédito atualizado até a data da primeira declaração de compensação, conforme especificado a seguir:

Entendemos que é ilegal restringir o direito de crédito reconhecido judicialmente, especialmente quando a decisão já transitou em julgado. Além disso, observamos a ausência de esclarecimentos na portaria quanto à aplicação da restrição aos pedidos de habilitação de créditos já protocolados ou pendentes de análise pela SRF.

Por tudo isso, acreditamos que há fundamentos relevantes para questionamento judicial das alterações nas normas que tratam da compensação e nos colocamos à disposição para auxiliar as empresas e demais entidades que desejarem mais informações sobre o assunto.

ESTE BOLETIM É MERAMENTE INFORMATIVO AOS NOSSOS CLIENTES E COLABORADORES. FICAMOS À DISPOSIÇÃO PARA EVENTUAIS ESCLARECIMENTOS SOBRE A(S) MATÉRIA(S) AQUI VEICULADA(S).